Tính giá xuất kho là nội dung trọng tâm của Nguyên lý kế toán chương 4. Có 3 phương pháp để tính giá xuất kho là bình quân gia quyền (BQGQ), FIFO và thực thể đích danh. Nhưng phương pháp thực thể đích danh chúng ta chỉ tham khảo vì không ra bài tập, kể cả thi. Sử dụng bảng chữ T ở chương 3 sẽ hổ trợ nhiều cho các bài tập này.

Bài viết này mình sẽ không giới thiệu nhiều lý thuyết ngoài lề. Tập chung giải thích phương pháp tính cho các bạn là chủ yếu.

Phương pháp học

- BQGQ cố định

Là phương pháp đơn giản nhất của chương 4. Bạn chỉ cần hiểu công thức và áp dụng. Và chỉ tính giá xuất kho 1 lần duy nhất trong bài. - BQGQ chuyển động

Sử dụng chung công thức của BQGQ cố định, tuy nhiên rất dễ sai vì phải tính giá kho nhiều lần trong bài. Đây là phương pháp khó nhất (theo mình). Các bạn cần bình tỉnh giải từng nghiệp vụ đến hết bài. Làm khoảng 4 bài các bạn sẽ thấy không còn khó gì nữa 😀 - FIFO

Tạm cho là khó nhì nhé 😀 Bài tập phương pháp này này các bạn phải sử dụng kỹ năng tính nhẫm hay ghi nháp đễ tăng hiệu quả giài bài.

CHƯƠNG 4: TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN

Tính giá nhập

Có nhập thì mới có cái để xuất chứ :-P. Khi mua hàng nhập kho, các bạn có công thức tính giá nhập như sau.

Giá trị thức tế (1 đơn vị) = đơn giá + Thuế không hoàn lại + Chi phí mua – Khoản giảm được hưởng

Giải thích

- Đơn giá: của 1 đơn vị khối lượng (như 1 tấn, 1 kg). Đề cho.

- Chi phí mua: thường là chi phí vận chuyển. Nếu đề cho thì đó là chi phí vận chuyển cho cả đợt nhập kho, bạn phải tính ra cho 1 đơn vi.

- Khoản giảm được hưởng: là các khoản giảm giá được hưỡng. Lưu ý ngoại trừ Chiết khấu thanh toán là xem như không có khoản giảm vì nó được tính vào thu nhập khác cho doanh nghiệp.

Ví dụ 1: Mua 5000 kg vật liệu A nhập kho. Giá mua 25/kg. Chiếc khấu thương mại được hưởng ngay khi mua là 1/kg.

Đơn giá 1 kg = 25 – 1

Đơn giá 5000 kg = 24*5000 = 120000

Phương pháp FIFO

First in first out (FIFO) hiểu là Nhập trước xuất trước. Trong kỳ doanh nghiệp có nhiều lần mua vật liệu thì đơn giá để tính khi xuất kho chúng ta ưu tiên xuất số lượng từ cũ nhất đến mới. Số lượng của nghiệp vụ nào thì dùng đơn giá của nghiệp vụ đó.

Ví dụ 2: Trong kỳ có tình hình nhập, xuất nguyên vật liệu A như sau. (ĐVT 1000 đồng)

Tồn kho đầu kỳ: 1000 kg. Đơn giá 20/kg

Ngày 1: Mua 3000 kg vật liệu A nhập kho. giá mua 22/kg.

Ngày 2: Xuất kho 2000 kg vật liệu A cho trực tiếp sản xuất.

Tính giá xuất kho theo phương pháp FIFO ngày 2 hiểu như như sau:

Giá trị NVL nhập ngày 1: 3000*22 = 66000

Giá trị NVL xuất ngày 2: 1000*20 + 1000*22 = 42000

Tồn kho cuối kỳ: 2000*22 = 44000

Cách trình bày bài làm

Như vậy các bạn thấy dùng phương pháp FIFO thì mình đã lấy vật liệu tồn kho đầu kỳ là 1000 để xuất trước và sử dụng đơn giá của đầu kỳ là 20/kg, khi không đủ số lượng để xuất mình tiếp tục lấy thêm 1000 vật liệu đã nhập ở ngày 1 với đơn giá của ngày 1 là 22/kg. Sau khi xong nghiệp vụ ở ngày 2 thì trong kho còn lại lượng vật liệu là 2000 với đơn giá 22/kg.

Phương pháp bình quân gia quyền cố định

Công thức phương pháp bình quân gia quyền cố định

Đơn giá xuất kho = (Tổng giá trị NVL đầu kỳ và nhập)/(Tổng số lượng NVL đầu kỳ và nhập)

Giải thích: Phương tính giá xuất kho này là đơn giản nhất, các bạn chỉ việc tính đơn giá xuất kho một lần. Sau đó thế vào đơn giá cho tất cả các nghiệp vụ xuất kho. Giá trị của NVL dư cuối kỳ cũng tính bằng đơn giá xuất kho đó.

Ví dụ 2.1: Trong kỳ có tình hình nhập, xuất nguyên vật liệu A như sau. (ĐVT 1000 đồng)

Tồn kho đầu kỳ: 1000 kg. Đơn giá 20/kg

Ngày 1: Mua 3000 kg vật liệu A nhập kho. giá mua 22/kg.

Ngày 2: Xuất kho 2000 kg vật liệu A cho trực tiếp sản xuất.

Ngày 3: Mua 5000 kg vật liệu A nhập kho. Giá mua 25/kg. Chiết khấu thương mại được hưởng ngay khi mua là 1/kg.

Ngày 4: Xuất 3000 kg vật liệu A đi gia công.

Tính giá xuất kho theo phương pháp Bình quân gia quyền cố định trong kỳ được hiểu như sau:

Giá trị NVL đầu kỳ: 1000*20 = 20000

Giá trị NVL nhập ngày 1: 3000*22 = 66000

Giá trị NVL nhập ngày 3: 5000*24 = 120000

Đơn giá xuất kho = (20000+66000+120000)/(1000+3000+5000) = 22.89

Các bạn dùng đơn giá 22.89 cho tất cả các nghiệp vụ xuất trong kỳ và tồn kho cuối kỳ nhé.

Cách trình bày bài làm

Phương pháp bình quân gia quyền chuyển động

Công thức phương pháp bình quân gia quyền chuyển động

Giống y chang phương pháp bình quân gia quyền cố định. Nhưng cách sử dụng thì khác.

So sánh khác nhau giữa phương pháp bình quân gia quyền cố định và bình quân gia quyền chuyển động

- BQGQ Cố định: Tính giá 1 lần duy nhất như ví dụ của nó.

- BQGQ Chuyển động: Mỗi lần xuất kho phải tính lại đơn giá xuất kho và giá trị tồn kho còn lại sau khi xuất. Hơi khó hiểu đúng không? Vậy cùng Hiếu làm ví dụ phía dưới nè.

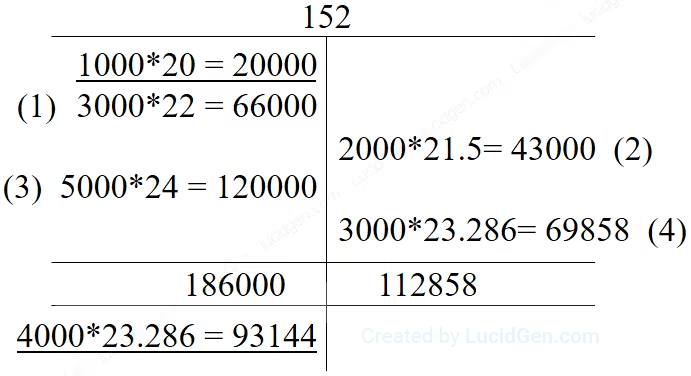

Ví dụ 2.1 làm theo phương pháp BGQG chuyển động hiểu như sau.

Giá trị NVL đầu kỳ: 1000*20 = 20000

Giá trị NVL nhập ngày 1: 3000*22 = 66000

Đơn giá xuất kho ngày 2 = (20000 + 66000)/(1000 + 3000) = 21.5

Giá trị NVL xuất kho ngày 2 = 2000*21.5 = 43000

Giá trị tồn kho NVL ngày 2 = 2000*21.5 = 43000

Giá trị nhập kho ngày 3: 5000*24 = 120000

Đơn giá xuất kho ngày 4 = (43000 + 120000)/(2000 + 5000) = 23.286

Giá trị NVL xuất kho ngày 4 = 3000*23.286 = 69858

Giá trị tồn kho NVL ngày 4 = 4000*23.286 = 93144

Cách trình bày bài làm

Kết

Chương 4 tính giá xuất kho Hiếu chỉ hướng dẫn các bạn đến đây thôi. Vì không có nhiều thời gian và có nhiều việc cá nhân nên sẽ không có phần hướng dẫn bằng clip như 3 chương trước. Chúc các bạn học tốt nhé, mãi yêu!

Thật sự thì từ 1 đứa kb gì về nlkt cả, đang lo lắng về bài thi cuối kì thì tình cờ biết đc blog của a. Phải nói là a viết với giảng bt rất dễ hiểu luôn ạ. Đọc hết 4 chương a viết, e đã biết làm bt nlkt. Buồn vì C4 a k làm clip giảng bt và các chương còn lại a k viết blog nữa ? làm cho mớ kiến thức của e bị dở dang ? huhu

Hi e, có ích cho e là vui rồi. 2 năm trước cũng say mê môn này nên a viết. Về sau bận quá nên tới đó a dừng

bài giảng ngắn gọn rất dễ hiểu cảm ơn rất nhiều.

Ừ Nga :3

hay a ạ. hihi. k pít j đọc cái hju luôn. e cảm ơn a ạ

Tốt lắm em, anh quên mất chương cuối rồi. Hnào chỉ lại a coi :))

Phương pháp FITO nhập trước xuất trước là sao ạ?

Chào em, ngay cái tên của nó đã là câu trả lời rồi đó. Ví dụ em bán rau, mà rau là loại hàng hóa có thời hạn, để lâu sẽ hư. Như vậy thì khi bán em sẽ ưu tiên lấy những được nhập vào lâu nhất rồi mới đến mới nhất.

Anh ơi cho e hỏi là bình quân gia quyền liên hoàn với chuyển động là một phải ko a.Còn bình quân gia quyền cuối kì là cố định phải không ạ.

Chào em, đúng rồi!

Không có bài tập chương 4 ạ

Ừ k có e ơi. Năm ấy a bận quá tính để từ từ rồi cũng k có thời gian. Giờ thì quên hết mà sách vỡ cũng cất luôn.

bài anh làm hay quá ạ ,may có nó em mới hiểu được bài .em cảm ơn anh /

Ừ, chia sẻ nó đến những người cần đi e. hihi

vaag hihi

Anh ơi, em có một chút thời gian rảnh này, mà em đánh word cũng nhanh nữa. Có thể giúp gì được cho anh không? Bây giờ mới tìm thấy trang web của anh, bài anh giảng dễ hiểu lắm. Nếu có thời gian, anh làm những chương sau với nhé.

Chào Như, cảm ơn em nhé. Đã qua 2 năm rồi, hiện tại anh cũng không nhớ nhiều kiến thức để giúp các em nữa. Đi làm và phải nạp những kiến thức mới rồi em à. Hồi đó a học chỉ cần nắm kỹ 4 chương này thì 2 chương sau cũng không khó lắm. Em chăm chỉ là đc thôi. Cố lên em nhé!

Thật sự rất hay, nhưng tiếc là em mới biết web của anh được 1 ngày, mai đã kiểm tra rồi :v. Mong là có cơ hội được tiếp thu trước khi thi :)) . Cám ơn anh nhé !

Ừ Trinh. Chúc em thi tốt nhé!

Viết bài hướng dẫn tiếp đi anh ơi, nhờ xem hướng dẫn của anh e đc 9đ giữa kì 😀

cảm ơn a nhiều!

Còn không mau share hộ anh :)))

Bài giảng rất hay em cảm ơn anh Hiếu nhiều nhé. Chương 4 không có clip ạ ?

Từ chương 4 chắc sẽ không có clip nữa Phương ơi. Cuối tháng 6 a sẽ ôn lại rồi viết tiếp cho xong bộ (hướng dẫn bằng chữ). Tiếc là lúc đó chắc e thi xong rồi 🙂

Em cảm ơn anh, mong là sẽ kịp đọc bài của anh trước lúc thi, em thi khoảng 28/6. nếu đọc được chắc kết quả sẽ cao hơn….

Chúc em thi tốt nhé!