Tính giá xuất kho là nội dung trọng tâm của Nguyên lý kế toán chương 4. Có 3 phương pháp để tính giá xuất kho là bình quân gia quyền (BQGQ), FIFO và thực thể đích danh. Nhưng phương pháp thực thể đích danh chúng ta chỉ tham khảo vì không ra bài tập, kể cả thi. Sử dụng bảng chữ T ở chương 3 sẽ hổ trợ nhiều cho các bài tập này.

Bài viết này mình sẽ không giới thiệu nhiều lý thuyết ngoài lề. Tập chung giải thích phương pháp tính cho các bạn là chủ yếu.

Phương pháp học

- BQGQ cố định

Là phương pháp đơn giản nhất của chương 4. Bạn chỉ cần hiểu công thức và áp dụng. Và chỉ tính giá xuất kho 1 lần duy nhất trong bài. - BQGQ chuyển động

Sử dụng chung công thức của BQGQ cố định, tuy nhiên rất dễ sai vì phải tính giá kho nhiều lần trong bài. Đây là phương pháp khó nhất (theo mình). Các bạn cần bình tỉnh giải từng nghiệp vụ đến hết bài. Làm khoảng 4 bài các bạn sẽ thấy không còn khó gì nữa 😀 - FIFO

Tạm cho là khó nhì nhé 😀 Bài tập phương pháp này này các bạn phải sử dụng kỹ năng tính nhẫm hay ghi nháp đễ tăng hiệu quả giài bài.

CHƯƠNG 4: TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN

Tính giá nhập

Có nhập thì mới có cái để xuất chứ :-P. Khi mua hàng nhập kho, các bạn có công thức tính giá nhập như sau.

Giá trị thức tế (1 đơn vị) = đơn giá + Thuế không hoàn lại + Chi phí mua – Khoản giảm được hưởng

Giải thích

- Đơn giá: của 1 đơn vị khối lượng (như 1 tấn, 1 kg). Đề cho.

- Chi phí mua: thường là chi phí vận chuyển. Nếu đề cho thì đó là chi phí vận chuyển cho cả đợt nhập kho, bạn phải tính ra cho 1 đơn vi.

- Khoản giảm được hưởng: là các khoản giảm giá được hưỡng. Lưu ý ngoại trừ Chiết khấu thanh toán là xem như không có khoản giảm vì nó được tính vào thu nhập khác cho doanh nghiệp.

Ví dụ 1: Mua 5000 kg vật liệu A nhập kho. Giá mua 25/kg. Chiếc khấu thương mại được hưởng ngay khi mua là 1/kg.

Đơn giá 1 kg = 25 – 1

Đơn giá 5000 kg = 24*5000 = 120000

Phương pháp FIFO

First in first out (FIFO) hiểu là Nhập trước xuất trước. Trong kỳ doanh nghiệp có nhiều lần mua vật liệu thì đơn giá để tính khi xuất kho chúng ta ưu tiên xuất số lượng từ cũ nhất đến mới. Số lượng của nghiệp vụ nào thì dùng đơn giá của nghiệp vụ đó.

Ví dụ 2: Trong kỳ có tình hình nhập, xuất nguyên vật liệu A như sau. (ĐVT 1000 đồng)

Tồn kho đầu kỳ: 1000 kg. Đơn giá 20/kg

Ngày 1: Mua 3000 kg vật liệu A nhập kho. giá mua 22/kg.

Ngày 2: Xuất kho 2000 kg vật liệu A cho trực tiếp sản xuất.

Tính giá xuất kho theo phương pháp FIFO ngày 2 hiểu như như sau:

Giá trị NVL nhập ngày 1: 3000*22 = 66000

Giá trị NVL xuất ngày 2: 1000*20 + 1000*22 = 42000

Tồn kho cuối kỳ: 2000*22 = 44000

Cách trình bày bài làm

Như vậy các bạn thấy dùng phương pháp FIFO thì mình đã lấy vật liệu tồn kho đầu kỳ là 1000 để xuất trước và sử dụng đơn giá của đầu kỳ là 20/kg, khi không đủ số lượng để xuất mình tiếp tục lấy thêm 1000 vật liệu đã nhập ở ngày 1 với đơn giá của ngày 1 là 22/kg. Sau khi xong nghiệp vụ ở ngày 2 thì trong kho còn lại lượng vật liệu là 2000 với đơn giá 22/kg.

Phương pháp bình quân gia quyền cố định

Công thức phương pháp bình quân gia quyền cố định

Đơn giá xuất kho = (Tổng giá trị NVL đầu kỳ và nhập)/(Tổng số lượng NVL đầu kỳ và nhập)

Giải thích: Phương tính giá xuất kho này là đơn giản nhất, các bạn chỉ việc tính đơn giá xuất kho một lần. Sau đó thế vào đơn giá cho tất cả các nghiệp vụ xuất kho. Giá trị của NVL dư cuối kỳ cũng tính bằng đơn giá xuất kho đó.

Ví dụ 2.1: Trong kỳ có tình hình nhập, xuất nguyên vật liệu A như sau. (ĐVT 1000 đồng)

Tồn kho đầu kỳ: 1000 kg. Đơn giá 20/kg

Ngày 1: Mua 3000 kg vật liệu A nhập kho. giá mua 22/kg.

Ngày 2: Xuất kho 2000 kg vật liệu A cho trực tiếp sản xuất.

Ngày 3: Mua 5000 kg vật liệu A nhập kho. Giá mua 25/kg. Chiết khấu thương mại được hưởng ngay khi mua là 1/kg.

Ngày 4: Xuất 3000 kg vật liệu A đi gia công.

Tính giá xuất kho theo phương pháp Bình quân gia quyền cố định trong kỳ được hiểu như sau:

Giá trị NVL đầu kỳ: 1000*20 = 20000

Giá trị NVL nhập ngày 1: 3000*22 = 66000

Giá trị NVL nhập ngày 3: 5000*24 = 120000

Đơn giá xuất kho = (20000+66000+120000)/(1000+3000+5000) = 22.89

Các bạn dùng đơn giá 22.89 cho tất cả các nghiệp vụ xuất trong kỳ và tồn kho cuối kỳ nhé.

Cách trình bày bài làm

Phương pháp bình quân gia quyền chuyển động

Công thức phương pháp bình quân gia quyền chuyển động

Giống y chang phương pháp bình quân gia quyền cố định. Nhưng cách sử dụng thì khác.

So sánh khác nhau giữa phương pháp bình quân gia quyền cố định và bình quân gia quyền chuyển động

- BQGQ Cố định: Tính giá 1 lần duy nhất như ví dụ của nó.

- BQGQ Chuyển động: Mỗi lần xuất kho phải tính lại đơn giá xuất kho và giá trị tồn kho còn lại sau khi xuất. Hơi khó hiểu đúng không? Vậy cùng Hiếu làm ví dụ phía dưới nè.

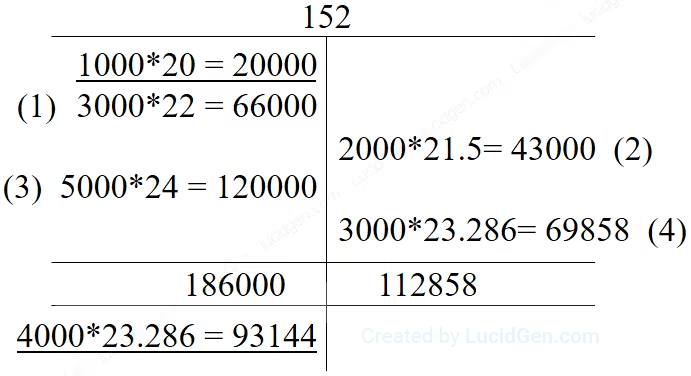

Ví dụ 2.1 làm theo phương pháp BGQG chuyển động hiểu như sau.

Giá trị NVL đầu kỳ: 1000*20 = 20000

Giá trị NVL nhập ngày 1: 3000*22 = 66000

Đơn giá xuất kho ngày 2 = (20000 + 66000)/(1000 + 3000) = 21.5

Giá trị NVL xuất kho ngày 2 = 2000*21.5 = 43000

Giá trị tồn kho NVL ngày 2 = 2000*21.5 = 43000

Giá trị nhập kho ngày 3: 5000*24 = 120000

Đơn giá xuất kho ngày 4 = (43000 + 120000)/(2000 + 5000) = 23.286

Giá trị NVL xuất kho ngày 4 = 3000*23.286 = 69858

Giá trị tồn kho NVL ngày 4 = 4000*23.286 = 93144

Cách trình bày bài làm

Kết

Chương 4 tính giá xuất kho Hiếu chỉ hướng dẫn các bạn đến đây thôi. Vì không có nhiều thời gian và có nhiều việc cá nhân nên sẽ không có phần hướng dẫn bằng clip như 3 chương trước. Chúc các bạn học tốt nhé, mãi yêu!

Mình đang học cấp tốc bài dạy của thầy. Cảm ơn rất nhiều. 4 chương hiểu bài r

Tuyệt vời ^_^

Bạn làm tiếp chương 5 được không ạ?

Không b ạ 🙁

Anh ơi, cho em hỏi là trong đề ghi ” nhập kho 500 sp A, còn lại một số sp dở dang trị giá 6000″ tính giá thành. Vậy cái dở dang trị giá 6000 đó mình có sử dụng kh ạ

Chào Linh, bài viết này cũng lâu rồi nên giờ anh cũng ko nhớ nhiều. Nhưng anh cảm giác là có sử dụng đấy

nhờ có anh mà e hiểu thêm về nguyên lý kế toán, k có anh chắc e thành k biết gì luôn ý :((, giảng viên trường e dạy mà đén nỗi cả lớp e k hiểu gì luôn :(( mà còn sắp thi nữa, rất mong a sẽ ra nhuwngc chương tiếp theo cho bọn e đc mở mang đầu óc huhu

Thật tuyệt vời là giúp được em!

Mong phần chương 5 được ra mắt sớm và cả phần kế toán thực hành nữa